Al hilo de la apertura de jucio oral donde se sentará la Infanta Cristina:

Si te ha gustado, quizás quieras revisitar los esperiales rales de los años anteriores:

- Infireno real 2012

- El silencio del rey 2013

Al hilo de la apertura de jucio oral donde se sentará la Infanta Cristina:

Si te ha gustado, quizás quieras revisitar los esperiales rales de los años anteriores:

‘infans, infantis’ (in-fans) en latín significa literalmente ‘el-que-no-habla’ (participio presente del verbo ‘fari’= hablar, con el prefijo negativo ‘in’). Por eso se aplica a los niños pequeños o, en el ejército, a los infantes, que se limitan a obedecer y luchar, sin rechistar.

Vía Veterodoxia

Hace unas semanas escribí una crítica literaria sobre el auto del juez Castro que imputaba a la Infanta Cristina: Un auto para la hija del rey. Fascinado por el texto y el contenido, pensé que la mejor manera de compartirlo con el mundo era escribir un comentario de texto que sirviera de resumen e introducción para aquellos que no tuvieran tiempo para leer las 227 páginas que lo componían. El relato tuvo en general buena acogida. Alguno, emocionado con el texto, me pidió una segunda parte de “Un auto para la hija del rey”; otros me hicieron notar que no había cosa de qué sorprenderse: más o menos todos los autos judiciales tienen esa intertextualidad literaria o esa mezcla de voces que a mi me fascinaba.

En cualquier caso llegó la esperada declaración de la infanta el 8 de febrero de 2014.

Me dispuse a leer el interrogatorio a la Infanta como si de una pieza de arte dramático, o de improvisación teatral se tratara[ref]No podemos juzgar la calidad de los intérpretes ya que quedó prohibida la publicación de la grabación del audio de la declaración.[/ref], siguiendo el juego de analizar como literatura textos que no lo son. El resultado de la declaración ante el juez produjo una obra de muy baja calidad literaria, pero de todo se puede aprender ya que bien es sabido que “no hay libro tan malo, (…) que no tenga algo bueno”. A veces ver películas malas permite apreciar cómo de buenas son las buenas, donde no se ve cómo que están hechas o no se da uno cuenta de los trucos de cámara o el vestuario.

El interrogatorio fue por los derroteros que se esperaban: la INFANTA dijo desconocer, no recordar o no saber casi de nada. No sabía lo que hacía su marido con las empresas e instituciones con las que trabajaba (Aizoon, Instituto Noos), no sabía que en la primera planta de su vivienda estaba oficialmente la empresa Aizoon, no sabía qué hacía el servicio doméstico en su casa, no sabía que se había autoalquilado su propia casa, no sabía de dónde venía el dinero que se gastaba, no sabía de derecho tributario ni tenía conocimientos jurídicos, no leía los papeles que firmaba. Como muchos medios de comunicación han señalado, usó evasivas en cientos de preguntas para quedar ajena a los negocios y actividades de su marido. Puede que en este caso los guionistas (o dramaturgos) que prepararon con ella esta improvisación buscaran en la repetición un efecto artístico. Otras artes son ricas en este tipo de repeticiones (la nota repetida en Le gibet de Ravel, la misma imagen serigráfica en los cuadros de Warhol) y no se perciben como negativo o van en detrimento del autor, sino todo lo contrario. En un caso como este, que la INFANTA recurra a repetir 182 veces “no lo sé”, 55 “no lo recuerdo” y 52 “lo desconozco” habla mal de su capacidad de improvisación o de su equipo de guionistas[ref]Hay también ejemplos nefastos y aburridos de repetición en la cultura pop, como las insufribles canciones “Revolution Number 9” de The Beatles y “Bugs” de Pearl Jam.[/ref].

Sin embargo los problemas del personaje INFANTA Cristina no acaban ahí. Además de su monotonía, el personaje resulta poco creíble. Por decirlo de otra forma, se ve el cartón con los que se han preparado los diálogos y la psicología del personaje, no hay profundidad y riqueza, parece un personaje de ficción mal dibujado. Como en los cuentos infantiles o en muchas malas series de televisión: los malos son malos, los buenos son buenos y los tontos son tontos. En la vida real, y en el buen teatro, todo es algo más complejo.

La primera reacción es acusar al guionista que ha definido la personalidad del personaje, pero se ha quedado en caricatura. Por las respuestas de la INFANTA podemos reconstruir los mimbres con los que se había construido al personaje: mujer trabajadora, profesional, encargada de sus hijos, confía ciegamente en su marido, delega a su marido los asuntos económicos, algo tonta. Mejor leerlo de sus propias palabras, cuando contesta a su propio guionista, digo, al ABOGADO de la defensa: “yo me ocupaba de los niños, de sus actividades, de la escuela y de todo lo que tenía que ver con ellos, con médicos y demás, y mi marido se ocupaba de toda la parte de los gastos”. Pero claro, el relato de esta mujer ocupada en los asuntos del hogar choca con que sabemos que es la hija del Rey de España, que asiste a unos 100 actos de protocolo anuales y que trabaja como directora del área internacional de la Fundación La Caixa. Como aclara en otro momento del interrogatorio, se “marchaba por la mañana y volvía por la tarde-noche y a veces tenía que dormir fuera, y no estoy las 24 horas en casa”. No es que no se pueda ser profesional de alto nivel de día y madre amantísima de sus hijos por la noche, lo que resulta más inverosímil es sumar a la historia de este personaje su total desconocimiento en los asuntos económicos que le atañen. El personaje de una directora de área de una de las fundaciones privadas más importantes de España, que cuenta con un asesor personal para sus asuntos fiscales, hace aguas si se afirma que no sabe nada sobre su propio dinero o que no planifica el dinero que tiene para gastar. En ficción todo es posible, pero el principio de verosimilitud ha de respetarse para que el lector pueda creer la historia. Podemos echar la culpa a los guionistas o a la improvisación y los nervios; me inclino más por lo primero.

Por otra parte, la actriz que encarna a la INFANTA, que es ella misma, no está exenta de responsabilidad en este desastre teatral. En su pre-guion, lo que imaginamos que es un guion para una sesión de improvisación, probablemente venía escrito algo como “Decir que no controlo nada de Aizoon, que no llevé cuentas, que no he controlado gastos, que no tengo nada que ver”. Pues bien, llevado a la literalidad hace que el actor o actriz repita esas mismas palabras y se vea el pastel. Algo así le ocurrió a María Teresa Sáez en la comparecencia de la comisión de investigación del Tamayazo en la Asamblea de Madrid, cuando, interrogada por un diputado, contestó el famoso “no a todo”, lo más seguro porque dijo al aire lo que su abogado le susurraba al oído (“tú di que no a todo”). De un modo similar, y aconsejada previamente por sus guionistas, la INFANTA respondió hasta casi veinte veces seguidas de forma monótona con la expresión “no controlo”, algo rara en castellano para referirse a una empresa:

“no estaba yo en el día a día de Aizoon, no controlaba Aizoon”

“no tengo poderes en Aizoon ni tengo ningún control sobre Aizoon”

“nunca he controlado ni he gestionado nada de Aizoon”

“nunca se lo he preguntado, ni he controlado Aizoon, ni sé cómo han ido las cosas”

“no he controlado los gastos de Aizoon, ni he controlado las cuentas”

“no he entrado en los gastos, no tengo control sobre Aizoon, ni lo he tenido y no sé cómo se han hecho las cosas”

“no he controlado Aizoon”

“ya le digo que yo no he controlado”

“no tengo control sobre Aizoon”

“no he controlado Aizoon”

“no he controlado Aizoon”

“no sé, no controlo Aizoon”

“no he controlado Aizoon y por lo tanto no sé cómo se han realizado los gastos”

“no he controlado, yo no lo he hecho y siempre me he fiado de mi marido y sus asesores”

“no he tenido control sobre Aizoon, ni sé lo que se ha hecho”

“he tenido ningún control sobre las cuentas ni nada con, nada que ver con Aizoon”

“nunca he llevado el control de los gastos de Aizoon”

“nunca he tenido nada que ver con la gestión, ni con el control de Aizoon.”

sobre todo si se es propietario de esa empresa, Aizoon, al 50% por ciento. En cualquier caso, y aunque no se puede culpar únicamente a la INFANTA puesto que el JUEZ a través de sus preguntas también contribuyó a la monotonía, en una improvisación los actores tienen que cuidarse de no caer en este tipo de repeticiones dado que suelen aburrir al público. La repetición como recurso dramático puede ser usada convenientemente, como hacen muchos humoristas que repiten sus gags y muletillas hasta la extenuación, o como la genial escena de la serie The Wire donde dos detectives resuelven un asesinato y la única palabra que repiten hasta casi cuarenta veces es fuck y sus derivados. En una improvisación de acto único es más difícil que funcione.

Otro ejemplo de mala construcción del personaje puede observarse en la insistencia de la INFANTA en demostrar que no tiene nada que ver con Aizoon, que resulta algo descarada en las formas:

INFANTA: Mi marido me lo propone y con la confianza que le tengo, yo lo acepto, crea Aizoon para canalizar sus ingresos profesionales y a partir de ahí yo no he tenido nada más que ver, ya lo ha llevado él, yo no he intervenido en nada. (…)

INFANTA: Señoría, no recuerdo haber tenido ningún debate, a mí mi marido me pregunta si quiero ser socia al 50% y yo lo acepto y no hay nada más. (…)

INFANTA: Señoría no había una sociedad pantalla, y mi marido yo confío en él y en su buen quehacer, no puedo decir nada más. (…)

INFANTA: (…)nosotros en ese momento podíamos hacer frente a esta casa, era nuestra ilusión como proyecto familiar y en ese momento, nosotros no tenemos ni segundas residencias, ni colecciones de nada, ni… bueno, pensamos que podría ser nuestro proyecto como familia, y no hay nada más. (…)

INFANTA: Señoría no me consta que hubiese ningún revuelo, no lo sé, pero yo ceso como vocal, sí, porque así nos lo sugieren y nada más.

La repetición del “nada más” suena demasiado enfática. De tanto insistir en ella, el público puede llegar a entender que el personaje oculta algo, que involuntaria y negligentemente está revelando que en efecto “hay algo más”.

Queda la gran pregunta: ¿por qué los guionistas deciden pintar a un personaje tan plano y poco creíble como el de la INFANTA? Probablemente porque estén deseando que este capítulo piloto no tenga continuidad, cobrar sus honorarios e irse a casa. Cuando preparar un capítulo piloto no sale de corrido, mejor cerrar antes de abrir. Además, trabajar con un personaje del star system sin experiencia en la actuación no debe ser tarea sencilla.

Pero claro, tomar a los guionistas de la INFANTA por ineptos parecía algo torpe por mi parte: ¿no son uno de los mejores bufetes de guionistas de España? Es como si hubieran tomado la decisión de presentar a la INFANTA como alguien que no se entera de nada para luego poder eximirla de toda culpa. Estaba a punto de cerrar este apartado pero algo no me encajaba. Una segunda y tercera lecturas me revelaron la verdadera trama. Puede que la INFANTA se presentara como una mujer muy trabajadora, dedicada a sus hijos y totalmente despreocupada de los asuntos económicos familiares, pero ¿cómo explicar que no leía lo que firmaba, que no sabía lo que hacía?

FISCAL: No ha cuantificado a cuantas fundaciones pertenece, ¿se acuerda?

INFANTA: No, pero más de cien yo creo.

¡Muy fácil! La respuesta es obvia (como tantas soluciones una vez formuladas, que sin embargo no lo eran antes de que se le ocurrieran a alguien): la INFANTA, al pertenecer a más de cien fundaciones, patronatos y comisiones, no tiene control sobre cómo aparece su nombre en cada una de ellas, no tiene control sobre la forma en que aparece en cada una de ellas, no tenía control sobre cómo aparecía su nombre y cargo en el Instituto Noos cuando era vocal o sobre lo que hacía la empresa Aizoon de la cual era propietaria al 50%.

INFANTA: Sí, el mío, me lo trajeron, me debieron traer a la firma, y lo firmé, pero no, sin asistir a ninguna junta. (…)

INFANTA: Yo firmé donde me dijeron los asesores que tenía que firmar, no, debió ser un error, no lo sé, porque yo no tengo poderes en Aizoon ni tengo ningún control sobre Aizoon, entonces no entiendo porqué firmé ahí. (…)

INFANTA: Y la firmo, por confianza de la persona que me la presenta, sí.

INFANTA: Sí, pero no recuerdo haber firmado actas, pero si me traen algo a la firma, a la persona que tengo confianza, lo firmo, sí. (…)

INFANTA: No lo recuerdo, yo sé que me lo trajeron a la firma. (…)

INFANTA: Sí, si yo firmé es porque una persona de confianza, mi marido o el asesor, me dijeron que firmase ahí. (…)

INFANTA: Si me los trae persona de confianza de mi departamento o así, pues los firmo en aras del tiempo, y si tengo confianza, ya le digo si tengo confianza en la persona que me los presenta, pues los firmo, no me paro a leer todo lo que conlleva.

Por eso, para ella firmar sin leer es algo habitual en su vida como representante de la familia, la Casa Real. En los últimos tiempos hemos visto otras tácticas similares, si no puedes negar que lo firmaste, di que lo firmaste con desconocimiento, por coacción o por confianza, ¡qué poco vale una firma en estos tiempos! Dicho lo cual, lo que resulta más inverosímil, por no decir imposible de creer para el gran público, es que la INFANTA firmara sin darse cuenta un contrato ficticio de alquiler donde aparece simultáneamente como arrendadora y arrendataria. Vamos, que estampara una firma a izquierda y derecha de un mismo documento sin darse cuenta. El contrato servía para generar gastos ficticios a Aizoon y pagar menos impuestos. ¿Qué trucos de guion harán falta para explicar esta subtrama?

INFANTA: Sí, quizá me mandara estas copias, pero yo no recuerdo haberla recibido y mucho menos igual leído, porque tenía muchos otros emails, y algunos no los leía.

La misma técnica funciona para los correos electrónicos que ella recibía de su marido sobre temas de Noos: tenía tantos que o bien no los leía o no los recuerda. Da con uno de los zeitgeist de nuestra era: ¿cómo no empatizar con la INFANTA cuando todos tenemos la bandeja de entrada a rebosar y no damos abasto?

Ya vamos acabando, el autobús está a punto de salir, pero antes tengo que dar dos breves pinceladas sobre el otro protagonista: el JUEZ Castro. Su personaje tiene algo más de gracia y parece más realista, también es verdad que su papel es más sencillo y no expone nada, o casi nada de su vida privada: “recibí clases de baile hace 30 años y todavía me acuerdo”. Consciente de que la función quedará transcrita, pero sin notas que describan la escena, usa su primera intervención para dar algo de color y contar el ambiente “lamento la manifestación que hay, hemos tenido que elegir esta sala que da a la calle, porque las demaś no tenían cabida suficiente”. Su papel le permite leer la mayoría del texto, así que no le queda mucho espacio para la improvisación, salvo en alguna réplica que da muestra de su agudeza:

JUEZ: ¿Sabe usted si su marido recibió curso de Salsa y Merengue?

INFANTA: Lo desconozco.

JUEZ: Pero si lo hubiera recibido ¿lo sabría?

INFANTA: Sí.

JUEZ: Por la manera de moverse. (…).

El tono desenfadado y algo humorístico se repite en otros momentos, hasta con un poco de sorna, cuando hace mención al Rey de España:

JUEZ: (…) se está produciendo (…) un cierto retraso en el pago, me imagino que Su Majestad el Rey no les habrá apremiado con interposición de acciones judiciales ante esa situación.

INFANTA: Al final es mi padre y se fía de mi.

A continuación, el JUEZ sigue sobre el mismo tema del préstamo de 1.200.000 de euros del Rey al matrimonio de la INFANTA para la compra del palacete. Ahora se centra en el extraño caso del documento de 2005 incluido en 2004. Después de un momento de desenfado prepara el camino para una acusación velada:

JUEZ: Aquí tenemos el expediente de concesión del préstamo y hay una cosa a la que yo no le encuentro y creo que poca gente explicación, y lo pregunto por si usted puede ayudarnos. Hay un documento de 14 de junio del 2005, que está incorporado a un expediente de concesión de un préstamo del 2004. EI documento es este, mire la fecha del 2005, y aparece incorporado a un expediente del 2004. (…)Porque, podríamos pensar en un error de fechas, que alguien ha puesto 2005 donde tenía que haber puesto 2004, pero es que este modelo, esta modelación impresa, no existía en el año 2004, esto es el programa PADRE de la declaración de la renta y se elabora cada año y se pone ejercicio 2004, es decir, si hubiera sido del ejercicio anterior hubiera puesto ejercicio 2003. Por lo tanto este impreso no existía en el 2004, ¿puede usted intentar alguna explicación de porqué está este documento ahí?

INFANTA: No, lo siento Señoría no le puedo ayudar, y si es así, estaría revisado por los asesores, no tengo ni idea, lo siento, pero no le puedo ayudar porque no lo sé.

Una vez más la INFANTA no sabe nada, el JUEZ se enfrenta en solitario al error, lo paranormal o la alteración de documento público[ref]Hay muestras de situaciones similares a lo largo de todo el interrogatorio, pero comentarlas todas harían de este texto algo demasiado extenso.[/ref]. Nos quedamos con la última intervención del JUEZ en la que, por medio de una serie de preguntas a la INFANTA y a modo de cierre, responde al FISCAL, que ha usado antes palabras del propio JUEZ de un auto anterior en el que exoneraba a la INFANTA:

JUEZ: (…) Antes el Ministerio FISCAL le leyó unos párrafos y un texto, con los que usted dijo estar totalmente de acuerdo, ¿lo recuerda?

INFANTA: Sí.

JUEZ: (…) ¿Sabe usted de qué texto forman parte esos párrafos que se le han leído? Con los que estaba de acuerdo, ¿sabe de qué texto más amplio forman parte?

INFANTA: No, estaba de acuerdo con la parte que estaba señalada.

JUEZ: Forman parte de un auto que se dictó próximo a dos años (…) es obvio que usted estaba conforme, porque desestimaba una petición que se había cursado para que usted fuera citada a declarar en calidad de imputada. Un año después aproximadamente recayó otro auto, en el que se le citaba a usted, que luego no llegó a prosperar. ¿Leyó alguna parte de ese auto, que no llegó a prosperar, porque fue revocado o suspendido por la Audiencia Provincial?

INFANTA: No lo leí en su integridad, pero mis abogados han…

JUEZ: Usted en ese auto no estaría de acuerdo o sus letrados, puesto que fue impugnado y con relativo o cierto éxito. ¿Ha leído usted algún párrafo del auto de 7 de enero, por el que se la convoca precisamente para este acto?

INFANTA: He leído varios párrafos y mis abogados

JUEZ: ¿Hay alguno con el que usted esté de acuerdo o con el que no esté de acuerdo?

INFANTA: No le puedo precisar ahora con qué párrafos puedo estar de acuerdo y cuáles no Señoría.

JUEZ: Pues ya hemos terminado.

El personaje del JUEZ da muestras de su humor ácido y de un modo sutil, o no tanto, pone de manifiesto la pelea profesional con el FISCAL que ha roto su amistad de años de antigüedad. Está enfadado porque el FISCAL ha usado palabras de un auto suyo en su contra, obviando los dos autos posteriores en los que sí imputaba a la INFANTA. El JUEZ se guarda la última palabra para rebatir el desplante del FISCAL en un gesto de orgullo que ayuda a humanizar al personaje, y de paso ridiculiza un poco a la INFANTA. La INFANTA, en medio de esta batalla de titanes, responde sin mucho aplomo.

A la luz de estas últimas líneas podría interpretarse que toda la escena del interrogatorio no es más que una introducción para tratar el tema de la relación de amistad rota entre el JUEZ y el FISCAL. Puede que esta trama sea de hecho la trama principal de la obra, y no tanto la banal y previsible imputación de la hija del Rey por blanqueo de capitales y delito fiscal. Las grandes obras de arte no son lo que en apariencia muestran en su superficie: Casablanca no es una película sobre unos exiliados en busca de un salvoconducto; El club de la lucha no trata de unos chalados que se pegan entre sí y planean volar edificios. Los buenos escritores y guionistas se sirven de situaciones para tratar temas universales como la felicidad, los celos, el amor… Desde ese punto de vista la imputación de la INFANTA vendría a ser el MacGuffin y las tramas ocultas serían el amor ciego (de la INFANTA por su marido), y la amistad rota (entre JUEZ y el FISCAL). Porque, olvidando ya el acercamiento a esta declaración judicial como si fuera una pieza dramática, cabe preguntarse ¿se ha querido presentar esta imputación como el resultado del amor y la fe ciega que tiene una mujer por su marido llevada hasta sus últimas consecuencias? ¿no es la divergencia de opiniones profesionales entre dos amigos y la posterior ruptura de su amistad el principal obstáculo de este proceso de instrucción? Después de todo, parece ser cierto que no hay texto, por malo que parezca, del que no se pueda extraer algo bueno.

Ficha técnica

Duración aproximada: 6 horas.

Personajes por orden de aparición: JUEZ Castro, INFANTA Cristina, FISCAL Horrach, Abogado del Estado, Abogado Manos Limpias, Abogado Acusación popular frente Cívico Somos Mayoría, Abogado de la defensa.

Escena: mesas dispuestas en forma de U. Sillas de madera y terciopelo rojo. El público sustituye el lugar donde estarían todos los abogados. De fondo se oyen los ruidos de la protesta de la calle. No hay telón, los actores entran y salen de escena por el patio de butacas, menos JUEZ y FISCAL que no dejan el escenario en ningún momento.

–

pd: gracias a mis atentos correctores/comentadores Miguel, María, Elena, Marcus y Patricia.

13 febrero 2014

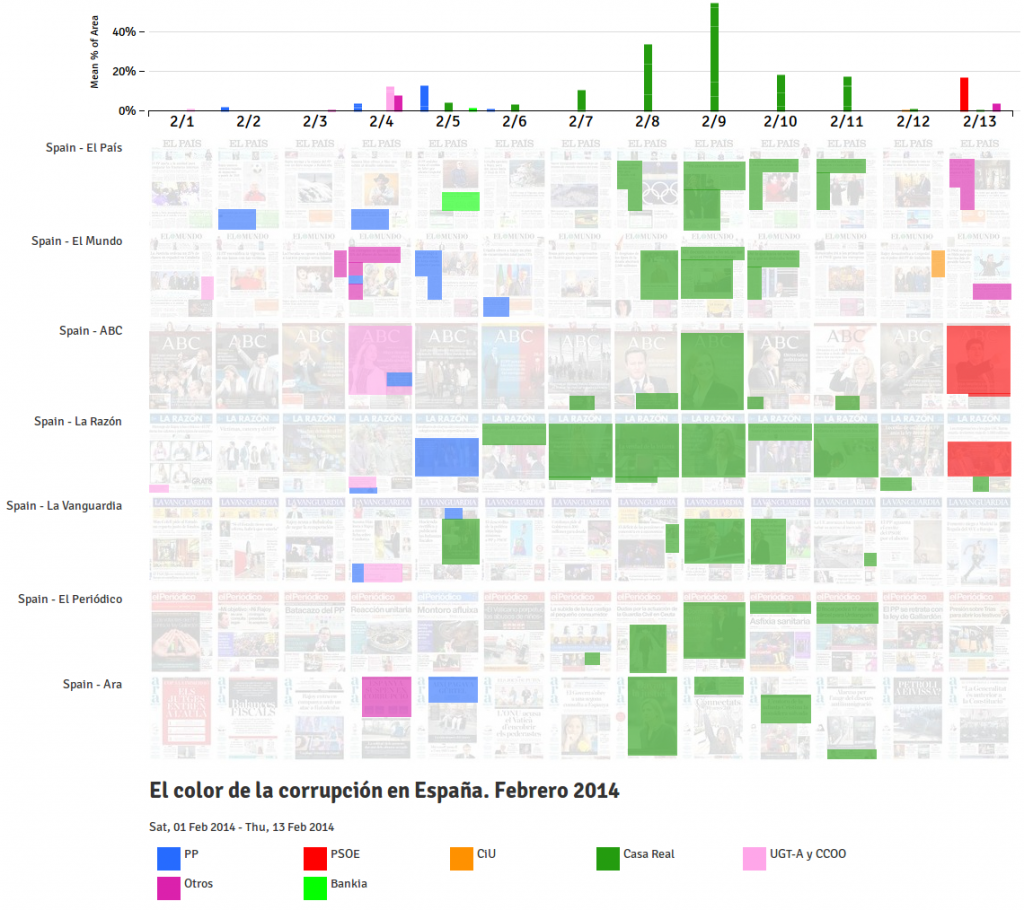

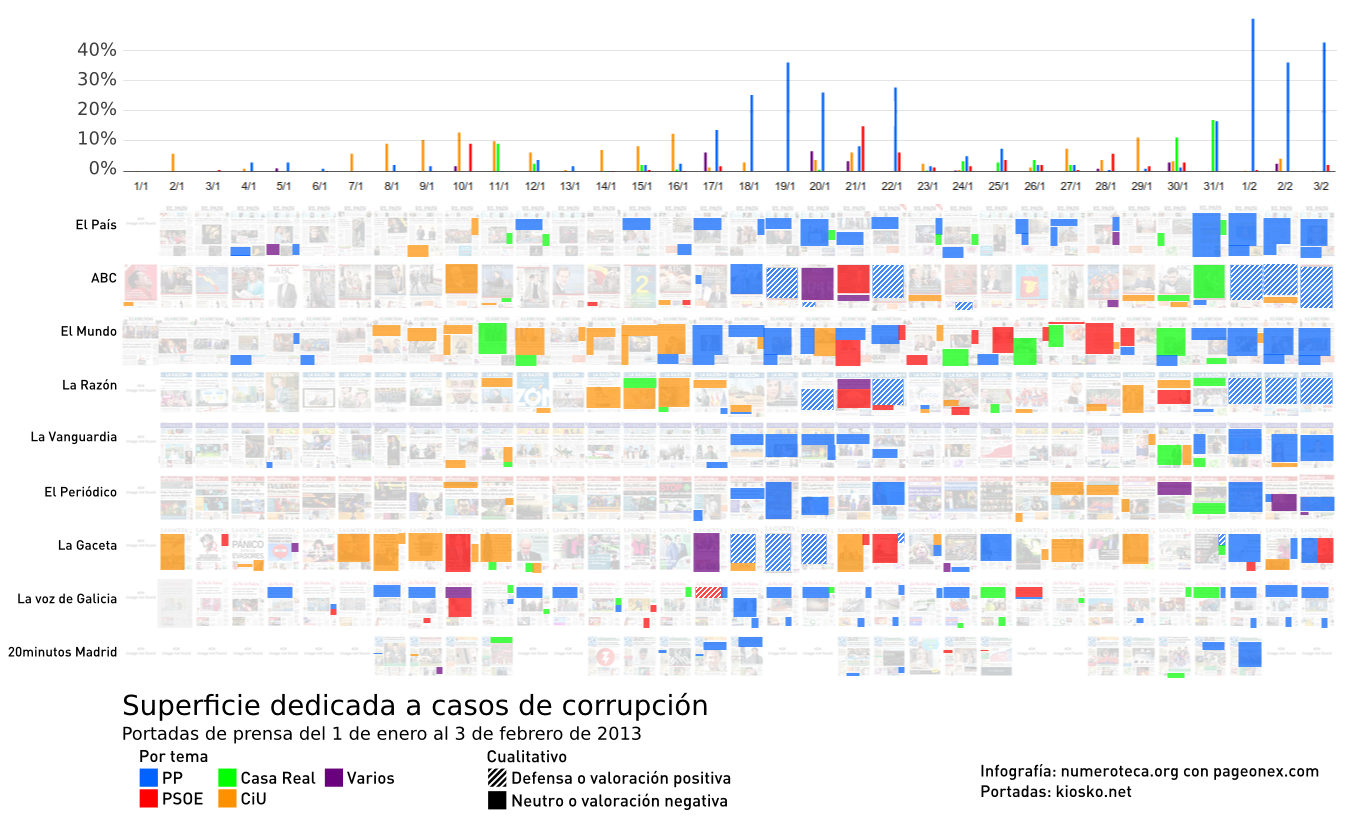

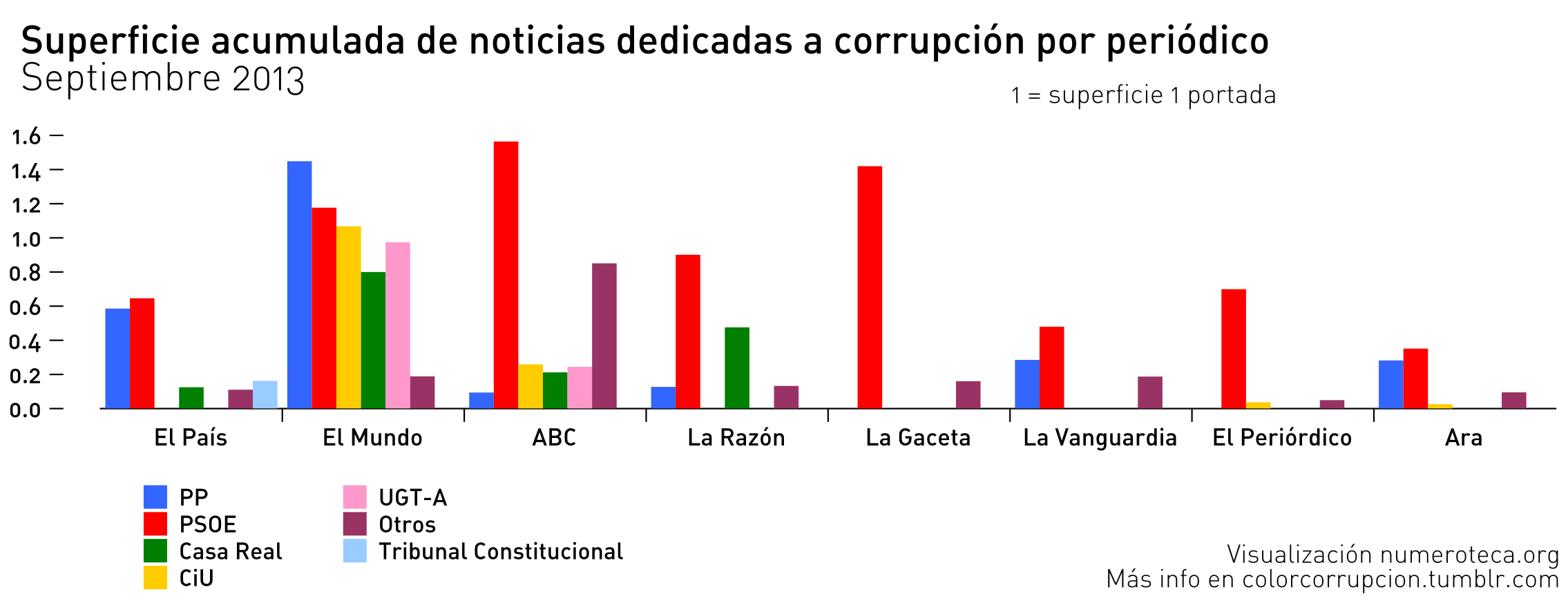

Tras el climax con la declaración de la infanta (verde) vuelve el resto de casos de corrupción a portada:

Puedes ver la versión interactiva de este gráfico, actualizada día a día, PageOneX.com.

Este post también se publica en colorcorrupcion.tumblr.com.

Hace casi un año publiqué un análisis sobre la cobertura de la corrupción en los medios de prensa escrita en España, a raiz de la publicación de la supuesta contabilidad B del PP recogida en las llamadas notas de Bárcenas. En junio publiqué un artículo al respecto en la revista del Colegio de Periodistas de Cataluña que dio nombre al proyecto: El color de la corrupción. Desde entonces he ido analizando día a día las portadas de la prensa en España, codificando cómo cubrían las noticias relacionadas con la corrupción. Puedes ver todos los meses codificados en PageOneX con la etiqueta #colorcorrupción. He abierto también un blog dedicado al tema específicamente: http://colorcorupción.tumblr.com

Ahora es el momento de analizar y comparar todos los datos acumulados para ver si se puede extraer alguna conclusión interesante. Para ir dando forma a esas ideas y al informe sobre el 2013 voy a ir publicando algunas visualizaciones de datos que he ido generando. He hecho un esfuerzo por ser didáctico y lo más claro posible para que se puedan entender fácilmente.

La primera que comparto hoy analiza el porcentaje de superficie que los periódicos han dedicado cada mes en sus portadas en una matriz de datos. Puedes ver los datos por mes y por periódico, la media de cada mes y el total acumlado de cada periódico. Como esto que presento son resultados preliminares, agradezco críticas y sugerencias antes de que complete el informe final #ColorCorrupción 2013.

Uno de los objetivos de este trabajo es mostrar las diferencias en la cobertura de las noticias de corrupción entre unos medios y otros de una forma objetiva para hacer reflexionar al lector sobre sus elecciones a la hora de informarse.

Coincidir ante la realidad suele ser normal porque la realidad se presta a ser imitada o compartida por varias personas. Coincidir, en cambio, en el error no debiera en principio ser tan frecuente pero a veces acontece.

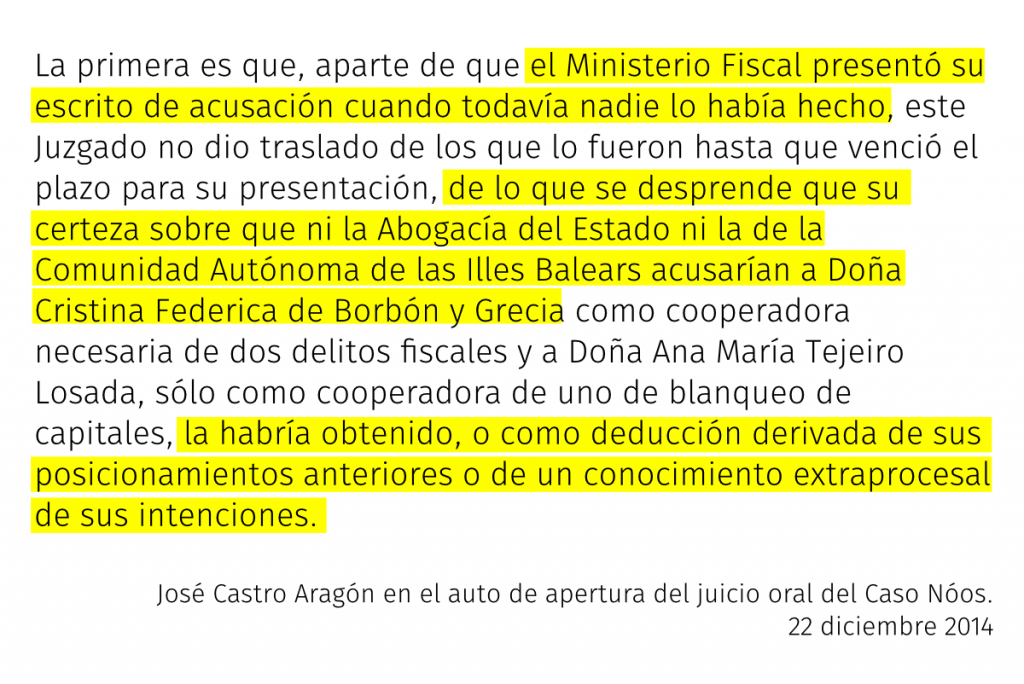

Auto 7 de enero de 2014. Folio 25.866. José Castro Aragón.

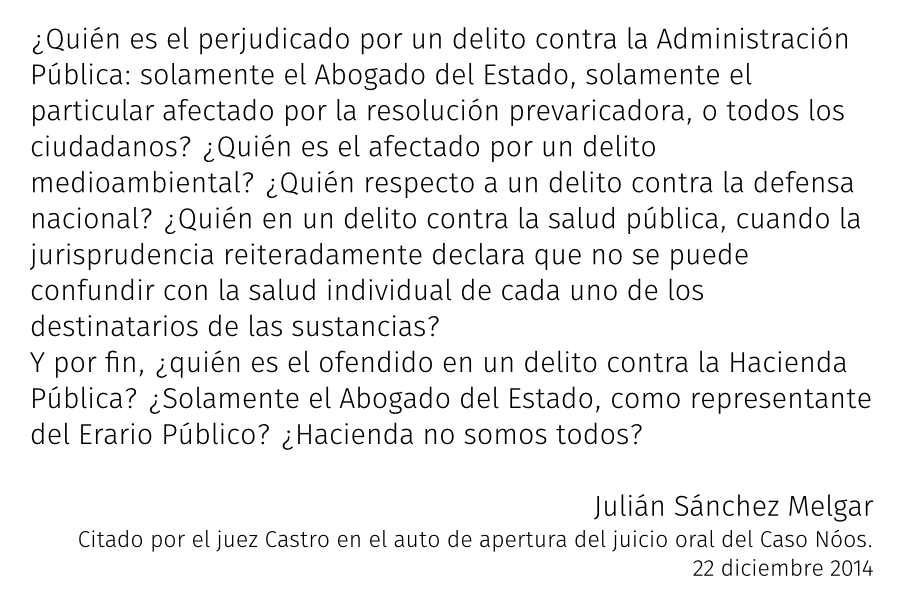

Hace pocos días el juez José Castro Aragón, del juzgado de instrucción nº 3 de Palma de Mallorca, publicó el auto de instrucción (descarga parte 1 y parte 2) que razonaba la imputación de la Infanta Cristina. Como explica el propio juez, más que un auto, el texto parece un tratado de derecho procesal. Tiene una fuerte vocación didáctica para explicar a todas las partes (fiscal, abogados de las acusaciones y defensas, abogado del estado, audiencia provincial), y quizás también a la opinión pública, cuáles son las razones por las que mantiene su decisión de imputar a la Infanta.

El auto es una pieza de literatura del más alto nivel. Lo he disfrutado y releído en mis paseos por la ría de Bilbao. En algunos momentos me ha recordado a alguna parte del Quijote, en otros a algún texto de Borges. Quería compartir con vosotros esos momentos y este comentario de texto, ya que sé que no tenéis tiempo de leer las 227 páginas que componen el auto.

Decir que el auto es un texto del juez Castro es una forma reduccionista de verlo. El texto está compuesto por otros textos que a su vez citan a otros textos. Supongo que es algo habitual en en este tipo de documentos jurídicos. No deja por ello de presentar una estructura unitaria. Por otro lado, como dirá algún contemporáneo, es un texto de carácter hipertextual. Los diferentes autores, cada una de las partes personadas en el juicio, tiene un espacio para exponer sus motivaciones y razones. Cada uno de ellos cita a los otros, y a otros informes de la Agencia Tributaria o sentencias del Tribunal Supremo, en un juego de cajas chinas que parece no tener fin. Algo así ocurre en El Quijote, donde aparecen relatos dentro de relatos en la historia principal. Además, en el propio libro se aclara que el autor de casi toda la obra no es el propio Cervantes, sino Cide Hamete Benengeli, un supuesto “historiador arábigo” que escribe en árabe la historia del protagonista. Un relato dentro de un cuento dentro de una historia. Me gusta hojear el auto como si José Castro fuera el escritor que ha creado al “personaje Juez Castro”, que es quien verdaderamente escribe este texto.

La primera parte del auto lleva por nombre “Antecedentes de hecho” y se compone de dieciocho secuencias tituladas con su número ordinal correspondiente: primero, segundo, tercero… sin salto de página que las separe. Un recurso que bebe directamente de la novela moderna. Esta primera parte funciona como un diálogo de voces disonantes, o un grupo de monólogos dirán algunos, que intentan razonar y entender unos mismos hechos. Una suerte de evangelios discordantes. Supongo que sorprenderse por esto denota la falta de costumbre lectora de este tipo de documentos. Imagino que en casi todo juicio los relatos de los mismos hechos deben de ser igual de incompatibles que en en el caso que nos ocupa.

Castro va listando de forma ordenada los escritos de todos los implicados. Añade secas frases que introducen a los personajes y sus textos, por ejemplo “Que en fecha 14 de noviembre de 2.013 el ministerio Fiscal presenta escrito del tenor literal siguiente”. Estos textos hacen a su vez referencia a otros textos y a veces a documentos que el propio auto no recoge (emails, artículos de prensa). Si bien estos documentos están seguramente disponibles en alguno de los miles de folios de la causa, no están incluidos en el auto y quedan fuera del alcance del lector. Este hecho refuerza el carácter literario del texto. Recuerda al recurso literario de citar textos inventados que utiliza Borges repetidas veces: “Mejor procedimiento es simular que esos libros ya existen y ofrecer un resumen, un comentario”.

Toda esta primera parte conforma un collage de textos de diferente proveniencia: desde el más técnico de la Abogacía del Estado, a los más ácidos de la defensa de Diego Torres o de la acusación popular a cargo de sindicato Manos Limpias. Si imaginamos a Castro como único autor de todo el texto inventando las diferentes voces y tonos de todos los personajes, ¿no sería el juez una de las plumas más destacadas de nuestra literatura?

La segunda y última parte, titulada “Fundamentos jurídicos” y dividida en 25 secuencias, recurre también a recursos intertextuales pero de una forma mucho más contextualizada. La voz del juez pasa a un primer plano y abandona su función de mero introductor de los otros autores. Las voces de los personajes de la primera parte retornan, pero el autor establece un diálogo con ellos y les responde. El último capítulo, el único que no lleva por título un número ordinal sino “Dispongo”, sirve de conclusión y cierre. La voz del autor hila el discurso y hace que sea mucho más fácil de leer que la primera parte.

Esta segunda parte es rica en formatos. Se incluyen en ella documentos de todo tipo, como facturas, cuadros de datos, contratos, textos en francés, haciendo uso del tipo de técnica literaria denominada pastiche. Entre sus referentes más cercanos en literatura en castellano, y que probablemente han influido a Castro, es inevitable recordar La verdad sobre el caso Savolta, la primera novela de de Eduardo Mendoza, que suele utilizarse precisamente como ejemplo de novela puzzle o pastiche. Los parecidos no acaban ahí: en la novela el protagonista relata en un juicio una historia que ocurre en Barcelona sobre empresarios, abogados y luchas de poder. ¿Coincidencia?

Sin embargo, el texto no es simplemente interesante, atractivo e imprescindible por su formato o calidad literaria. La trama que describe es ya interesante de por sí y atiende a las preocupaciones e intereses de la sociedad actual. En ella confluyen personajes de todo tipo que configuran un retrato de la España de principios de siglo XXI. Aparecen personajes de toda clase social y condición: la realeza (el Rey y su hija la infanta Cristina), empresarios (Diego Torres y su esposa), deportistas (Iñaki Urdangarín), abogados, jueces, fiscales, sindicatos y empleados del hogar. Como Truman Capote en A sangre fría, Castro no necesita recurrir a la ficción, y le basta entrevistar o interrogar a los personajes para completar un relato que toca todo el espectro social. La trama se desarrolla además en diferentes ambientes del mundo contemporáneo global, de Barcelona a Washington DC pasando por Ginebra y Mallorca.

El lenguaje utilizado, propio de la jerga judicial, es muchas veces farragoso y difícil de entender. La elección de esta forma de escribir es deliberada, ya que ayuda a reforzar a su propio personaje de juez dentro de la historia. El texto está así plagado de latinismos, tecnicismos (“peculio”), números, largas frases subordinadas y extensas enumeraciones.

Las enumeraciones son un recurso necesario dentro del lenguaje procesal para listar todo tipo de cosas o eventos, habitualmente sin mayor interés. Sin embargo, en algunos casos, Castro las utiliza de un modo diferente, acaso con afán literario, para aportar ritmo a su discurso y apoyarse en dilatados listados para cargarse de razón. He querido ver la influencia directa de autores como Bolaño en el cansino cuarto capítulo de 2666, donde lista asesinato tras asesinato durante 346 páginas; o el listado nada arbitrario de obras que asigna Borges a Pierre Menard en Pierre Menard, autor del Quijote.

Por ejemplo en los folios 25.794-25.796 repite hasta nueve veces la siguiente estructura verbal (de 2004 a 2012) separada por puntos y seguido:

“Al folio xx.xxx figura otro certificado supuestamente acreditativo de que la Junta General Ordinaria de la sociedad, con la misma sede social, se reunió el xx de xxxxx de xxxx y aprobó las cuentas del año xxxx con un resultado positivo que ascendió a xxx.xxx,xx euros y que también pasó a remanente”.

Podría haber comunicado esta información con una sencilla tabla de datos (o con una lista, como hace en el folio 25.855), pero prefiere narrar sucintamente cada encuentro para conseguir mayor énfasis. Otros sugerirán, no sin razón, una explicación más sencilla: que más que un recurso literario es un simple “corta y pega” de otro documento. En cualquier caso, después de haber enunciado reiterativamente toda esa retahíla de fechas, lugares y cifras, concluye que “esta contabilidad distaba mucho de ajustarse a la realidad”. El lector, adormecido tras una monótona página y media de certificados de reuniones de la Junta General Ordinaria, descubre súbitamente que todo eso que ha leído no es cierto. Castro ha conseguido crear un momento de tensión donde no se esperaba.

Otro tipo de enumeración hilarante es el listado de facturas narrado a partir del folio 25.805. El juez trata de demostrar que los gastos declarados de Aizoon S.L. no tienen que ver con la actividad profesional desarrollada por la entidad y enuncia los establecimientos o gastos realizados en varias listas que ofrecemos aquí en formato resumido:

tiques de aparcamiento; repostaje de combustible; consumiciones de escasa cuantía en bares y cafeterías; servicio de limusina; entradas Estadio Olímpico de Roma; hotel Las Arenas; hotel de Washington; hotel del aeropuerto de Phoenix; hotel Millenium de New York; hotel Marriot de Detroit; hotel en Philadelphia; estancias en la Pestana Kruger Lodge; estancia en el Zongoene Lodge de Mozambique; trattoria del Pantheon; restaurante Gouthier de Barcelona, especializado en marisco; restaurante Zambi; 10 comensales en Casa Irene; 6 menús en Racó d’En Cesc; restaurante Tragamar en Calella; 4 buffets infantiles; renting vehículos con matrículas 7851FVK y DLP7558; vinos de bodegas Baigorri SA; casco y guantes para moto; botas de señora en tienda de New York; tintorería en Philadelphia; alquiler de vehículo en Washington DC; o alquiler de vehículo en Málaga; viaje a Rio de Janeiro para el matrimonio y cuatro hijos; vajilla de la entidad La Muy Noble y Artística Cerámica de Alcora S.A.; cuadro en la galería Sala Parés; mobiliario infantil; mobiliario para vivienda; reformas en piso; confección e instalación de cortinas y rieles; 4 libros de Harry Poter y uno sobre creatividad; dos ramos de flores; un iphone exclusivo; un servicio de decoración con globos; contratación de animador infantil; contratación de organización y decoración de varias fiestas; alquiler de material audiovisual; alquiler de altavoz; cocktail para 81 personas; montaje de carpas de grandes dimensiones; cocktail para 50 adultos y merienda para 30 niños; alquiler de tres estufas de jardín; servicios de asesoramiento y “coaching”; curso de baile de salsa y merengue; selección de personal; equipos de telefonía y comunicaciones; instalación de parabólica, monitor y receptor; seguro del hogar; doble acristalamiento aislante.

El listado de todos esos gastos constituye a fin de cuentas un retrato de un tipo de vida contemporáneo (un smart phone, libros de Harry Potter, limusina, bares y cafeterías, tiques de aparcamiento, viajes a América). Además, el juez indica que es difícil que todos esos gastos pudieran estar relacionados con la actividad profesional de la empresa Aizoon S.L. a la que habían sido imputados. Un relato abierto sin orden aparente que nos habla de las costumbres y lugares que frecuenta un matrimonio con cuatro hijos. Como apuntan algunos, el relato es una especie de Sin noticias de Gurb contemporáneo, casualmente también situado en la ciudad de Barcelona. Es tarea del lector reconstruir la vida de esa familia. En algunos momentos el juez no se priva de comentar con sorna algunos de los gastos, como en el caso de la decoración con globos para un cumpleaños “sin saber por qué, al parecer ha propiciado cierta ironía en un determinado ámbito” o cuando se habla del curso de baile de salsa y merengue a domicilio “se antoja harto difícil que pueda ser satisfactoriamente explicada pero que, no obstante, se deberá habilitar la posibilidad para que pueda hacerlo”. En otros casos arbitrariamente se posiciona y expone su opinión personal sin tapujos, como cuando habla de la vajilla “en cuya elección no parece descabellado pensar que interviniera Doña Cristina Federica de Borbón y Grecia”.

Otra desternillante lista es la siguiente (folio 25.874):

“la teórica plantilla de la sociedad está integrada por 4 empleados del hogar, una estudiante, una encuestadora que dice trabajar para otra persona, un asesor, 2 personas que nunca nadie ha visto trabajar para la sociedad, un “chico de los recados”, un analista del estilo de vida de los deportistas y una con 1º de estudios de enfermería haciendo “corta y pega” de internet.”

si bien es parte de un informe de la Agencia Tributaria y no de la pluma del juez, vista a la luz de la anterior enumeración, parecen escritos por la misma mano. Un listado de personas aparentemente inconexo, pero que en el fondo constituyen otro retrato del matrimonio de la Infanta y Urdangarín a través de la órbita de personas que les rodeaban y que supuestamente eran los empleados de Aizoon S.L., una empresa de consultoría.

Sea como fuere, su enumeración más lograda no llega hasta el folio 25.878, cerca ya del final de la segunda parte. Con objeto de demostrar al Ministerio Fiscal y a la defensa de la Infanta Cristina que no es necesario para citar a una persona a declarar en calidad de imputada que se aporten las pruebas objetivas que demuestren su participación en un delito, se dispone a listar y comentar a modo de ejemplo una por una las 42 convocatorias que ha realizado hasta la fecha para realizar imputaciones. De este modo repite una y otra vez la misma estructura; vaya la primera a modo de ejemplo:

“Don Diego Torres Pérez fue llamado en virtud de una Providencia de fecha 31 de mayo de 2.011 que textualmente se limitaba a decir: ” 1º Abrir con la documentación aportada el Anexo Nº 42; y 2º Recibir declaración en calidad de imputado y con instrucción de sus derechos de Don Diego Torres Pérez, señalándose …”.

Unas líneas más abajo, después de comentar que ninguna de las partes “plantearon reproche alguno sobre una supuesta indefensión” pone como ejemplo la segunda imputación:

“Don José Luis Ballester Tuliesa y Don Raimundo Alabern de Armenteras fueron convocadas para que prestaran declaración en calidad de imputados por Providencia de fecha 18 de julio de 2.011 que literalmente decía: “5º Recibir declaración en calidad de imputados y con instrucción de sus derechos a Don José Luis Ballester Tuliesa y a Don Raimundo Alabern de Armenteras, señalándose…”.

Y de este modo se suceden los textos de las 42 convocatorias de imputaciones y los comentarios del juez diciendo que ni el Ministerio Fiscal ni nadie pusieron objeción, tanto antes como después de la citación de la Infanta Cristina. Comenta casi todas las veces de forma reiterativa con un sencilla frase tipo “ningún evento impugnatorio se produjo” o “tampoco esta convocatoria mereció controversia alguna”. Ninguna controversia claro está, salvo en el caso de la imputación de la propia Infanta Cristina. Es gracias a la apelación del primer auto de imputación de la Infanta, por parte del fiscal y de varias defensas letradas, que el juez escribe el texto que estamos comentando. En vez del habitual párrafo con el que suele despachar una imputación se explaya durante más de doscientas páginas. Esta sección concluye con un párrafo para la posteridad:

Cuando finalice la instrucción de esta Pieza Separada y se vuelva a la normalidad procesal quizás pocas personas quieran recordar que para llamar a una persona a prestar declaración en calidad de imputada, trámite este que por millares se viene llevando a cabo cada día en los Juzgados de España con total respeto a las garantías procesales y sin que absolutamente a nadie se escandalice, se habría precisado escribir poco menos que un tratado de derecho procesal.

Con esta larga frase hace explícito su cansancio por la instrucción del caso. La agotadora lista de imputaciones a lo largo de una docena de páginas ha servido para hacer que el lector empatice con su hastío.

Para ir cerrando este comentario de texto —no nos podemos extender ya más— al modo castriano listaremos algunos otros temas (junto con los números de folio correspondientes), por si el lector quiere acercarse a ellos bajo su propia responsabilidad y tiempo: el caso del ticket de compra de chocolatinas del aeropuerto de Ginebra (folio 25.774); la demostración de la coincidencia en el error de la defensa de la Infanta y la acusación, el ministerio fiscal (sección DECIMONOVENA, folio 25.864 y siguientes); la demostración de que la defensa de la Infanta está de facto respondiendo por la Infanta en vez de dejar que la Infanta se exprese por sí misma (folio 25.868); la errata de la “base imposible” en vez de la base imponible, que pudiera ser un guiño del autor hacia una instrucción que está siendo muy complicada y tediosa (folio 25.797).

Cerca del final del texto Castro nos indica que este auto es parte de una obra mayor mucho más extensa: “…. esta misma resolución no tendrán cabida en el Tomo LII de esta Pieza, incorpórese al mismo hasta el folio 25.566 inclusive y ábrase el Tomo LIII al que se incorporará el resto”. Un último aviso para compartir con el lector la carga de los más de cincuenta tomos que se han escrito hasta el momento en el proceso.

Un proceso judicial que pretende dilucidar si el yerno del rey, Iñaki Urdangarín cometió malversación, fraude, prevaricación, falsedad y blanqueo de capitales y si su esposa, la segunda hija del rey, Cristina Federica de Borbón y Grecia, cometió delito contra la hacienda pública y/o blanqueo de capitales. En estos tiempos oscuros, en los que todas las instituciones del Estado están salpicadas de un modo u otro por escándalos de corrupción, es esperanzador contar con la prosa de Castro que nos ilumina y acerca la verdad. Esperamos con impaciencia nuevos textos del juez y la resolución del juicio.

Bilbao, 14 de enero de 2014

pd: Agradecimientos a Jesús, Patricia, Miguel y Lourdes.

Hace un año, poco antes de salir para la cena familiar de nochebuena, decidí aprovechar que la casa real había publicado todos los vídeos de los discursos del rey para construir el infierno real (puedes ver la versión mejorada en El infierno real 2.0). Por entonces mi ordenador no era capaz de reproducir todos los vídeos, pero el ejercicio mereció la pena.

Hoy propongo otro ejercicio usando esos mismos vídeos: El silencio del rey 1975-2012, mi primer supercut.

En colaboración con @guillelamb y a @mikiroi.

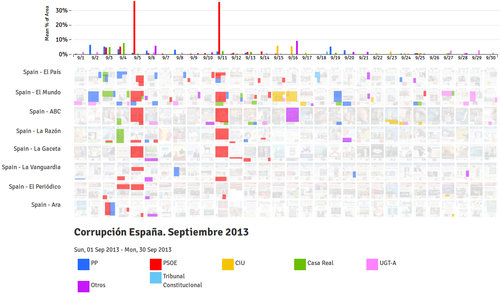

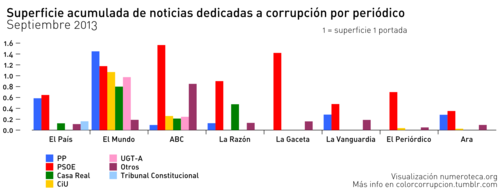

Un mes donde predomina el color rojo del caso corrupción de los ERE en Andalucía que afecta al PSOE.

A partir de la Diada (11 de septiembre) los periódicos catalanes dejaron prácticamente de cubrir ningún caso de corrupción. Parece que el efecto del debate independentista ocultó cualquier artículo sobre corrupción, salvo dos casos aislados de La Vanguardia.

El Mundo continuó con el escándalo de las facturas falsas de UGT Andalucía (rosa), solo acompañado mínimamente por ABC. También ABC y El mundo coincidieron en publicar noticias que afectan a CiU (caso de Jordi Pujol Ferrusola y por otro lado las empresas del cuñado de Mas).

El Mundo sigue siendo el que más espacio dedica en portada a corrupción con lo que equilvaldŕia a 5,6 portadas a lo largo del mes, si sumáramos todas las superficies de todos los artículos dedicados al tema. Le sigue ABC con 3,2 y El País, La Razón y Gaceta con 1,6. Los periódicos catalanes están por debajo de 1,0.

El Mundo también es el más diverso, que, salvo el caso del Tribunal Constitucional ý su presidente militante del PP (patrimonio ‘exclusivo’ de El País), cubre todos los casos.

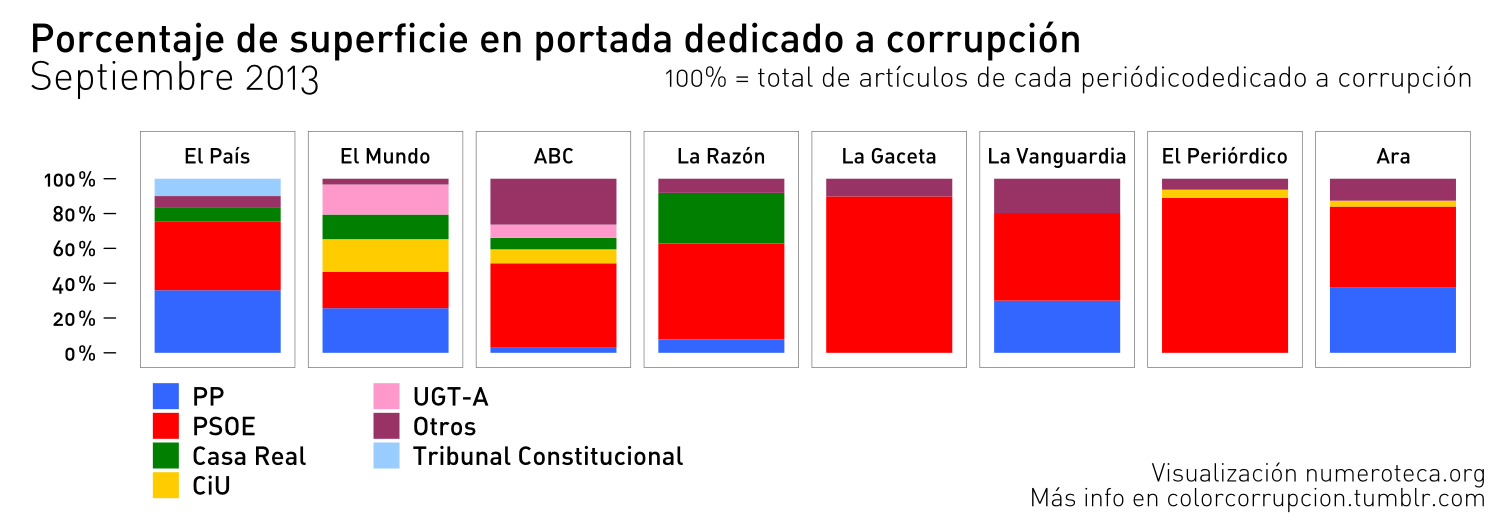

Si analizamos por le porcentaje del total de artículos dedicados a corrupción por periódico durante est mes de septiembre vemos que predomina el color rojo PSOE, sobre todo en los periódicos conservadores y en todos los catalanes. El Mundo y El País son los únicos que casi hacen una cobertura similar del PSOE y PP.

En contra de lo que augurába a principios de mes con la declaración de las secretarias de Bárcenas y algunos otros detalles de la instrucción, septiembre no fue un mes azul PP sino rojo PSOE.

Para ver el gráfico interactivo y descargar todos los datos puedes ir a http://pageonex.com/numeroteca/corrupcion-espana-septiembre-2013/

[Actualización del 4 febrero 2013: puedes ver más abajo la versión actualizada.]

Ayer publiqué la cobertura en la prensa española de casos de corrupción, pero hacía falta un análisis cualitativo para entender en qué tono estaban escritas las portadas. Creo que llevaba a error pensar que cuando todos los periódicos hablaban de lo mismo decían lo mismo: unos defienden y los otros atacan o simplemente informan. Algo parecido hice sobre las movilizaciones sociales del mayo pasado cuando clasifiqué según las noticias eran informativas o editoriales en primera página sobre el 15M.

Esta vez he hecho una nueva taxonomía: artículo que defienden o valoran positivamente la actuación de un partido político y los que dan la información de manera más neutra o negativa. El umbral entre uno y otro es subjetivo, así que el criterio ha sido incluir solamente los casos en los que veía claro que eran una defensa o valoración positiva de una determinada noticia.

Se puede apreciar cómo la valoración positiva o defensa (área rayada en diagonal) es, básicamente, de los periódicos más conservadores (ABC, La Razón y La Gaceta) que defienden la actuación del PP. Hay varios métodos: dar razones para situar a Bárcenas fuera del PP o apoyar los proyectos pro-transparencia de Mariano Rajoy y otros miembros del partido.

ABC, La Razón y La Gaceta coinciden también en dedicar al menos una portada a la ‘corrupción’ en genérico (área morada en el gráfico) en los cinco días posteriores del 17 de enero, que es cuando El Mundo publicó la noticia de los 22 millones de Bárcenas en Suiza. Es la táctica del “y el resto también”. El caso Bárcenas es demasiado grande como para ignorarlo, así que deben emplear otras tácticas diferentes de la del “avestruz” o el “y tú más”.

{kind=link}

{kind=link}